Среднесписочная численность персонала за месяц. Формула расчета среднесписочной численности работников за год. Как рассчитать среднесписочную численность работников

Как посчитать среднесписочную численность работников за год - этот вопрос становится особенно актуальным по завершении года, перед сдачей обязательного отчета по численности. Зачем нужно рассчитывать численность сотрудников? Как и по какой формуле рассчитать среднесписочный состав персонала за день, месяц и год? Рассмотрим особенности таких расчетов в материале далее.

Для чего считается численность

Расчет среднесписочной численности работников за год нужен не только для того, чтобы сдать ежегодные сведения о ней в ИФНС. Среднесписочная численность (ССЧ) — это показатель, позволяющий налогоплательщику сориентироваться в наличии или отсутствии у него возможности:

- считать себя субъектом малого предпринимательства (подп. 2 п. 1.1 ст. 4 закона «О развитии малого…» от 24.07.2007 № 209-ФЗ);

- вести упрощенный бухучет и формировать упрощенную бухотчетность (п. 4 ст. 6 закона «О бухгалтерском учете» от 06.12.2011 № 402-ФЗ);

- сдавать отчетность в ИФНС и ФСС на бумажном носителе (п. 3 ст. 80, п. 10 ст. 431 НК РФ, п. 1 ст. 24 закона «Об обязательном социальном страховании…» от 24.07.1998 № 125-ФЗ);

- составить одно из исключений в части ограничений, не позволяющих применять УСН или ЕНВД (подп. 14 п. 3 ст. 346.12, подп. 2 п. 2.2 ст. 346.26 НК РФ);

- использовать освобождение от уплаты НДС, налога на имущество и земельного налога (подп. 2 п. 3 ст. 149, п. 3 ст. 381, п. 5 ст. 395 НК РФ);

- применять пониженные тарифы по страховым взносам (п. 5 ст. 427 НК РФ);

- не начислять амортизацию по вычислительной технике (п. 6 ст. 259 НК РФ);

- включать в расходы по прибыли затраты по соцзащите инвалидов (подп. 38 п. 1 ст. 264 НК РФ).

Часть перечисленных возможностей касается работодателей, имеющих в числе сотрудников инвалидов, и от доли, которую численность инвалидов составляет в общей ССЧ, зависит, окажется ли для работодателя доступным применение указанных преференций. Но для расчета такой доли потребуется отдельно посчитать ССЧ инвалидов за такой же период, как и общую ССЧ.

Кроме того, ССЧ отдельно может рассчитываться по подразделениям юрлица, когда оказывается задействованной в определении пропорции, необходимой для расчета доли прибыли, приходящейся на обособленное подразделение (п. 2 ст. 288 НК РФ).

Таким образом, ССЧ представляет собой достаточно важную величину, и отнестись к вопросу о том, как рассчитать среднесписочную численность работников за год, нужно со всей серьезностью.

Что такое среднесписочная численность работников за год читайте .

Формулы расчета среднесписочной численности за год и за месяц

Как считается среднесписочная численность работников за год? Достаточно просто. Нужно сложить цифры ССЧ, рассчитанной за каждый из месяцев года, и поделить общую сумму на 12. При этом неважно, что год для работодателя может являться периодом неполной работы, т. е. складываться будут и нулевые месячные значения ССЧ, а в знаменателе всегда окажется 12.

Таким образом, для того чтобы получить ответ на вопрос о том, как узнать среднесписочную численность работников за год, нужно выяснить, как считается ССЧ за месяц.

Формулы расчета среднесписочной численности работников за год и за месяц приведены в утвержденных приказом Росстата от 22.11.2017 № 772 указаниях по заполнению формы статотчетности П-4. Эта форма заменила применявшуюся ранее статформу Т-1, использовать указания по заполнению которой для расчета данных по численности рекомендовало письмо ФНС РФ от 26.04.2007 № ЧД-6-25/353@, изданное в связи с утверждением формы отчета по ССЧ, представляемой ежегодно в ИФНС (приказ ФНС РФ от 29.03.2007 № ММ-3-25/174@).

Формула расчета ССЧ за месяц тоже очень проста: нужно просуммировать цифры списочной численности, приходящейся на каждый календарный день месяца (нулевые значения здесь тоже войдут в расчет), и поделить их на общее число календарных дней соответствующего месяца. За выходные дни ежедневная численность берется по данным предшествующего им буднего дня.

А что же такое списочная численность? Ее определяют по данным табеля учета рабочего времени, внося в него данные об учитываемых лицах по определенным правилам. И эта процедура является самой сложной из всего процесса расчета ССЧ.

Как рассчитать ежедневную численность

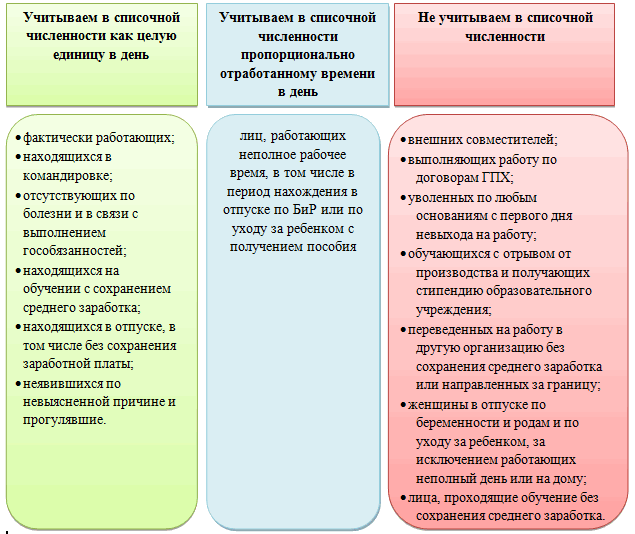

В ежедневную списочную численность обязательно войдут сотрудники, реально присутствующие на своем рабочем месте. Однако кроме них в нее нужно будет включить и ряд отсутствующих работников. Перечень их достаточно широк. К числу наиболее возможных ситуаций относится нахождение:

- в служебных поездках (командировках);

- на удаленном месте работы;

- в отпусках и отгулах;

- на больничном;

- на дне отдыха по графику работы;

- на учебе, осуществляемой без отрыва от работы.

Кроме того, отсутствующими в определенные дни могут быть работники, имеющие режим неполного рабочего времени. Если применение такого режима не обусловлено требованиями законодательства или инициативой работодателя, то учесть факт присутствия на работе при нем нужно будет в пропорции к фактически отработанному работником времени. В остальных случаях каждый из работников учитывается как 1 целая единица за 1 день.

Но существует и перечень лиц, которых учитывать в ежедневной списочной численности для расчета ССЧ нельзя. Это относится к:

- К совместителям.

- Оформленным по договорам ГПХ.

- Обучающимся с отрывом от работы.

- Находящимся в отпуске по беременности и родам или по уходу за ребенком, за исключением сотрудниц, работающих с сохранением пособия неполный день или на дому. Согласно указаниям Росстата № 772 их нужно включать в расчет ССЧ.

О том, на какие этапы разбивается процесс исчисления ССЧ при наличии работников, учитываемых в ней по разным правилам, читайте в статье «Среднесписочная численность в расчете 4-ФСС (нюансы)» .

Где узнать, кого и как учитывать в расчете численности

Таким образом, расчет ежедневной численности для целей ССЧ требует предварительного разделения сотрудников на соответствующие группы:

- неучитываемые;

- учитываемые как целая единица;

- требующие составления пропорции для учета времени работы.

Где же увидеть полные перечни лиц, относимых к каждой из групп? Такие списки содержит тот же документ, которым утверждена форма статотчетности П-4 и указания по ее заполнению. То есть в приказе Росстата № 772.

В этом же документе можно найти цифровые примеры для учета неполного времени работы, а также образцы расчетов ССЧ за месяц (в т. ч. за неполный) и за год.

Примеры расчета ССЧ и пояснения к ним можно найти и в нашем материале «Как рассчитать среднесписочную численность работников?» .

Итоги

Как считать среднесписочную численность работников за год детально (с примерами), описано в документе, разработанном Росстатом (приказ от 22.11.2017 № 772). Процесс расчета разбивается на несколько этапов: учет ежедневной списочной численности по установленным правилам, расчет от нее ССЧ за месяц по формуле, вычисление ССЧ за год по правилам среднего арифметического из значений месячных ССЧ.

В организациях трудятся сотрудники основного состава, лица, устроенные по договорам гражданско-правового характера, совместители. Во время сдачи бухгалтеру необходимо произвести расчет средней численности работников предприятия (СРЧ) и отдельно отобразить все категории трудоустроенных лиц. Детальнее о том, как это сделать, читайте далее.

Зачем это нужно

Расчет средней численности работников проводится в ситуациях, когда необходимо определить:

Имеет ли предприятие право на «упрощенку» | На упрощенной системе налогообложения находятся фирмы, СРЧ которых составляет не более 100 чел. |

Должна ли организация перейти на общий режим налогооблажения | Если в течение отчетного периода СРЧ превысила 100 человек, предприятие не имеет право использовать "упрощенку" |

Единый налог к уплате | Сумма налога рассчитывается путем перемножения на СРЧ и коэффициенты |

Как заполнить форму № П-4 | В разделе 2 формы указывается СРЧ |

Относится ли предприятие к субъектам малого предпринимательства | Один из показателей - численность рабочих |

Не стоит путать данный показатель со среднесписочной численностью. Она рассчитывается:

- при заполнении годовой статистической формы;

- при представлении налоговых деклараций;

- в случаях, когда предприятие освобождено от уплаты ЕСН с сумм не более ста тысяч рублей в течение текущего периода;

- при применении специальных ставок налогов организациями, которые осуществляют деятельность в сфере ИТ;

- при расчете доли прибыли отдельных представительств;

- при выяснении права на использование УСН;

- в случае освобождения от налога на имущество;

- при заполнении формы № 4 «Ведомость ФСС»;

- при заполнении отчета по добровольным взносам отдельных категорий страхователей.

Внешние совместители

Как рассчитать среднюю численность работников, которые трудятся неполный день? Существуют две методики: прямой и упрощенный расчет. В рамках первого определяется общее количество дней работы, делением числа часов в месяце на продолжительность суток. Последний показатель зависит от продолжительности недели. СРЧ за месяц - это частное от соотношения количества отработанных дней и числа трудоустроенных лиц.

При использовании схемы упрощенного расчета рабочее время совместителей делится на продолжительность дня. Затем полученное значение перемножается на число суток в месяце. Итоговый результат делится на число дней работы в периоде.

Несовершеннолетние сотрудники, инвалиды І и ІІ гр. не относятся к совместителям, так как для них законодательно предусмотрен неполный день работы. Количество таких трудоустроенных лиц учитывается в основном составе. Расчет средней примеры которого будут представлены далее, не включает время отпусков, простоев, болезни, участия в забастовках, в том числе по вине других лиц.

Иванов отработал в организации 20 суток по 4 часа, Петров - 18 дней по 5 часов, Сидоров - 21 день по 4,5 часа. В было 20 рабочих суток. Среднее количество временных сотрудников составляет:

- прямой счет: [(20 х 4 + 18 х 5 + 21 х 4,5) : 8] : 20 = 1,65 чел.;

- упрощенная схема: (4: 8) х 20 + (5: 8) х 18 + (4,5: 8) х 21= 1,65 чел.

Пример 1

В ЗАО трудятся 4 внешних совместителя. Данные о трудоустроенных лицах представлены в таблице далее. Продолжительность рабочего дня - 8 часов. В январе было отработано 17 дней. Рассчитаем, сколько совместителей трудится в организации по упрощенной методике.

Сотрудник | Неполное время за сутки, чел./ч | Кол-во отработанных суток в периоде |

Иванова Н. Л. | ||

Петрова Д. Ю. | ||

Сидорова Р. О. | ||

Алехина Н. Д. |

- Иванова: 4: 8 = 0,5 чел.;

- Петрова: 8: 8 = 1 чел.;

- Сидорова: 3: 8 = 0,38 чел.;

- Алехина Н. Д.: 2,5: 8 = 0,31 чел.

Определим количество отработанных человеко-дней:

- 0,5 х 17 + 1 х 8 + 0,38 х 17 + 0,31 х 17 = 28,23.

- 28,23: 17 = 1,66 чел.

Лица, работающие по гражданско-правовым договорам

Порядок расчета средней численности работников такой же, как и в предыдущем примере. Такие сотрудники учитываются как целые единицы. СРЧ определяется путем сложения аналогичных показателей за все периоды и деления суммы на количество месяцев. Из расчета исключаются:

- ИП без образования юрлица;

- сотрудники, с которыми у организации нет договоров;

- лица, с которыми заключены договора на передачу имущественных прав.

В нерабочие дни применяется значение показателя за предыдущие сутки.

Пример 2

Дополним условия предыдущей задачи. В январе 2015 года предприятие заключило с тремя сотрудниками договора:

- С 09.01 по 26.01 - с Старным И. И.

- С 10.01 по 28.02 - с Алексеевым Н. Р.

- С 12.01 по 31.03 - с Илюшечкиным Р. О.

Дата | СРЧ, чел. |

В январе 31 к. д. Всего в организации трудоустроено 62 подрядных работника. СРЧ составляет: 62: 31 = 2 чел.

Пример 3

Организация заключила гражданско-правовые договоры в октябре 2014 года с тремя сотрудниками на периоды:

- с 02 по 15 октября;

- с 09 по 20 октября;

- с 17 по 29 октября.

- 01.1: 0 раб.

- 02.10-08.10: 1 х 7 = 7 раб. (в выходные дни применяется значение показателя за предыдущие рабочие сутки, то есть 1).

- 09.10-15.10: 2 х 7 = 14 раб.

- 16.10: 1 раб.

- 17.10-21.10: 2 х 5 = 10 раб.

- 22.10-29.10: 8 раб.

ИТОГО: 7 + 14 + 1 + 10 + 8 = 40 раб.

Точность расчетов

В процессе калькуляции может возникнуть ситуация, когда некоторые данные имеют дробные значения. Чтобы не искажать результаты отчетности, лучше их не округлять. Исключением являются случаи, когда полученные результаты в дальнейших расчетах участвовать не будут. Например, в случаях, когда бухгалтерии просто нужно узнать среднее количество трудоустроенных лиц.

Расчет численности рабочих

Данные о среднем количестве работников используются органами статистики для отображения числа трудоустроенных лиц по территориям и сферам экономики. Данные юридических лиц и их подразделений собираются по единой методике. В отчетности отдельно выделяется среднесписочное количество трудоустроенных сотрудников, число совместителей и лиц, работающих по договорам.

Общая формула имеет следующий вид:

- Среднее кол-во рабочих = среднесписочное число сотрудников + среднее количество совместителей + среднее количество лиц, работающих по гражданско-правовым актам.

Пример 4

Дополним условия задачи № 2. Допустим, что среднесписочное количество трудоустроенных лиц составило 52,3 чел в январе 2015 года. Как рассчитать среднюю численность работников за месяц? Используя вышеприведенную формулу. Количество совместителей было рассчитано в примере 1, а число лиц, работающих по договорам, - в примере 2.

- СРЧ = 52,3 + 1,66 + 2 = 55,96 чел.

Как рассчитать среднюю численность работников за квартал, полугодие, год? Аналогичным способом. Необходимо просуммировать данные за каждый месяц рассматриваемого периода, а затем результат разделить на их количество.

Альтернативные способы

Как рассчитать среднюю численность работников за год? Просуммировать данные показателя за календарные месяцы, а затем разделить полученное значение на 12. Такой метод предоставляет четкие цифры, но требует трудоемкого процесса. В процессе подсчета анализируется весь табель рабочего времени.

Работников организации за год составило 250 чел. Кроме того, на предприятии были оформлены:

- Двое внешних совместителей на 0,5 ставки, которые трудились 7 полных месяцев.

- Еще один совместитель работал весь год на полставки.

- 3 человека трудились неполный день 5 месяцев на 0,5 ставки.

- По договорам было трудоустроено 10 человек на период с февраля по сентябрь, 5 человек - с апреля по декабрь; 7 человек - с июня по ноябрь. Все отработали полные месяцы.

- СРЧ = 250 + (2 х 0,5 х 7 + 1 х 0,5 х 12 + 3 х 0,5 х 6) : 12 + (10 х 8 + 5 х 9 + 7 х 6) : 12 = 265,7 или 266 человек.

Таким образом, в организации в пересчете за год проработало 1,8 чел. неполный день и 13,9 чел. - по договорам.

На практике используются иные методы расчета. Если имеются данные на начало и конец периода, то СРЧ рассчитывается как среднеарифметическое.

Пример

Известны данные о численности сотрудников:

- на начало года — 280 чел.;

- на 01.04 — 296;

- на 01.06 — 288;

- на 01.10 — 308;

- на 31.12 — 284 чел.

Определим СРЧ за год:

- : (5 - 1) = 294 чел.

Если известны данные только на январь и декабрь, то СРЧ рассчитывалось бы как среднеарифметическое:

- СРЧ = (280 + 284) : 2 = 282 чел.

Оба результата дают приблизительные цифры, но часто используются на практике.

Среднесписочная численность (СЧР)

В этот показатель включаются сотрудники, выполнявшие временную и постоянную работу, которые один и более дней получали заработную плату. В расчет берутся лица, явившееся на работу и отсутствующие:

- в связи с командировкой;

- по причине болезни;

- в связи с выполнением гособязанностей;

- направленные на повышение квалификации в образовательные учреждения;

- студенты, аспиранты, за которыми сохраняется заработная плата;

- находившиеся в основных, отпуске по уходу за ребенком, «за свой счет»;

- по причине забастовок при условии, что если сотрудник в них не участвовал.

Сотрудники, занимающие более одной ставки или оформленные как совместители, при расчете среднесписочного показателя учитываются как целые единицы. Данные берутся из табеля отработанного времени. Показатель за месяц определяется путем сложения данных за календарные дни. Значение коэффициента в праздничные и выходные дни принимается равным показателю за предыдущие рабочие сутки.

Среднесписочное количество сотрудников за год = (СЧР янв. + СЧР фев. + … СЧР дек.) : 12.

Показатель за месяц рассчитывается аналогичным образом: количество сотрудников за каждые календарные сутки делится на число отработанных дней. Если рассчетное значение дробное, то в отчете указывается СЧР с округлением. Данные в налоговую за предыдущий год подаются до 20 января текущего. Существует более удобная методика расчета. Сначала определяется число рабочих, занятых полный день, а затем тех, кто трудится несколько часов. Сумма этих двух показателей вычисляется отдельно за каждый месяц, квартал и год.

Из калькуляции исключаются:

- внешние совместители;

- лица, которые заключался договор на профобучение с выплатой стипендии;

- владельцы организации, которые не получали зарплату;

- адвокаты;

- сотрудницы, которые пребывают в отпусках по беременности и родам;

- сотрудники-студенты, которые находились в дополнительном, отпуске без сохранения зарплаты;

- лица, которые трудятся по договорам;

- сотрудники, направленные на работу в другую страну;

- лица, которые написали заявление об увольнении и отрабатывают оставшееся время.

Алгоритм

Работники, которые заняты неполный день, учитываются прямо пропорционально отработанному времени, но в отчете отображаются, как целые единицы. Если в организации трудятся два сотрудника одинаковое количество дней по 4 часа, они учитываются как целая единица с полным рабочим днем. Такая ситуация встречается редко. Обычно на крупных предприятиях количество отработанных часов и дней не совпадает. В таких ситуациях используется иная формула:

Среднесписочное количество лиц = количество отработанных чел./ч. в периоде: продолжительность дня: количество календарных суток.

Продолжительность дня исчисляется исходя из рабочей недели. Если графиком предусмотрено 40 часов работы в неделе, то продолжительность дня составляет 8 часов и т. д.

Пример 5

Списочное количество трудоустроенных лиц на предприятии с 1 по 15 июня составляла 100 человек, а во второй половине месяца - 150 человек. В рассматриваемом периоде две сотрудницы находились в отпуске по беременности. По правилам, они исключаются из расчета. Все остальные работники были приняты на полный день.

- 15 дн. х 98 чел. + 148 чел. х 15 дн. = 3690 чел.

- СЧР: 3690: 31 = 119,032, или 119 человек.

Виды деятельности

Как правильно рассчитать среднегодовую численность работников для формы П-4? В этом отчете отображаются данные по подразделениям организации и видам деятельности. Сотрудники, занятые капремонтом оборудования, который осуществляется собственными силами, не выделяются в отдельную группу, а учитываются по виду деятельности. Также в отчете не стоит отображать отдельно вспомогательные виды работ: сотрудников управленческих подразделений, администрацию, бухгалтерию, службу охраны, и связи. Они рассматриваются как сотрудники основного состава.

Согласно пункту 7 статьи 5 закона от 30.12.2006 года № 268-ФЗ каждый руководитель предприятия, будь то индивидуальный предприниматель или глава общества с ограниченной ответственностью, должен подавать в налоговую службу по месту регистрации организации сведения о среднесписочной численности работников. В статье ниже мы постараемся подробно рассказать, как посчитать среднесписочную численность работников, потому что с 2007 года такие сведения должны подавать абсолютно все предприниматели, даже те, у которых в штате нет ни одного работника (в таком случае в отчетной форме в соответствующей главе просто пишут ноль).

Среднесписочная численность работников – формула расчета

Среднесписочное количество работников рассчитывается за календарный год для любого предприятия: хоть новообразованного хоть работающего уже несколько лет. Для правильного расчета вычисляется сначала среднесписочная численность за месяц. Формула расчета среднесписочной численности работников за год выглядит так: (среднесписочная численность работников (СЧР) за январь + СЧР за февраль + СЧР за март + СЧР за апрель + СЧР за май + СЧР за июнь + СЧР за июль + СЧР за август + СЧР за сентябрь + СЧР за октябрь + СЧР за ноябрь + СЧР за декабрь) : 12 = СЧР за год.

Расчет среднесписочной численности работников за месяц

Формула же среднесписочной численности работников выглядит так: сумма списочной численности полностью занятых работников за каждый календарный день месяца/ число календарных дней в месяце = среднесписочная численность полностью занятых работников (за месяц). При этом расчет среднесписочной численности работников учитывает также праздничные и выходные дни, численность работников в такие дни считается равной численности в последний рабочий день перед этим. Учитываются также работники, находящиеся в отпуске, отгуле, командировке или на лечении (с больничным листом).

Расчет среднесписочной численности работников за квартал

Среднесписочная численность работников за квартал рассчитывается путем сложения среднесписочной численности работников за каждый месяц квартала и деления потом полученной суммы на три.

Округление среднесписочной численности

Часто при расчетах случается, что в сумме выходит дробное число. Разумеется, подавать в налоговую сведения о том, что на предприятии работает полтора землекопа никто не станет, следовательно, нужно округлять полученное число. Но как округлять среднесписочную численность правильно? Вспомните школьные уроки математики, по тому же принципу:

- если после запятой стоит цифра пять или цифра большего значения, к целому числу прибавляется единица, знаки после запятой убираются;

- если после запятой стоит цифра четыре или цифра меньшего значения, целое число остается неизменным, знаки после запятой убираются.

Правила расчета среднесписочной численности

Расчет среднесписочной численности работников производится предпринимателем (а точнее, бухгалтером предприятия) самостоятельно и предоставляется в налоговую службу по форме КНД 1110018. Форма утверждена приказом Федеральной налоговой службы от 29.03.2007 года № ММ-3-25/174 «Об утверждении формы Сведений о среднесписочной численности работников за предшествующий календарный год». В письме Федеральной налоговой службы России от 26.04.2007 года № ЧД-6-25/353 можно посмотреть подробные рекомендации по заполнению самой формы.

Расчет среднесписочной численности работников 2012-2013

Расчет среднесписочной численности работников за 2012 календарный год для предоставления его в налоговую службу до 20 января 2013 года должен охватывать месяцы с января 2012 года по декабрь 2012 года. Существует удобная методика расчета среднесписочной численности работников: сначала считают работников, занятых полный рабочий день, потом тех, кто работает неполный день. Складывают сумму первых и вторых и таким образом высчитывают каждый месяц, а потом и год. В сущности, расчет сведений среднесписочной численности работников предприятия не так уж и сложен, необходимо лишь точно определить среднесписочную численность работников, которые должны быть учтены.

Лица, которые не входят в среднесписочную численность

Следует учитывать, что в расчет среднесписочной численности за год не входят:

- внешние совместители;

- лица, с которыми заключался ученический договор на профессиональное обучение с выплатой стипендии в период ученичества;

- владельцы данной организации, которые не получали заработную плату;

- адвокаты;

- военнослужащие;

- женщины, которые находились в отпусках по беременности и родам, лица, которые находились в дополнительном отпуске по уходу за ребенком;

- сотрудники, которые обучались в образовательных учреждениях и находились в дополнительном отпуске без сохранения своей заработной платы, а также те, кто поступал в образовательные учреждения и которые находились в отпуске без сохранения заработной платы для сдачи своих вступительных экзаменов;

- работники, которые выполняли работу по договорам гражданско-правового характера;

- работники, которые были направленные на работу в другую страну;

- работники, направленные организациями на обучение в образовательные учреждения с отрывом от работы, получающие стипендию за счет средств этих организаций;

- работники, которые подали заявление об увольнении и прекратили работу до истечения срока предупреждения или же прекратившие работу без предупреждения самой администрации.

Расчет среднесписочной численности внешних совместителей

Как было указано выше, внешние совместители не учитываются в среднесписочной численности работников предприятия. Они числятся по основному месту работы. Нужно помнить, если работник получает в одной организации две, полторы или менее одной ставки или оформлен как внутренний совместитель, он учитывается как один человек (целая единица).

Порядок расчета среднесписочной численности работников, работающих неполный день

Работники, которые заняты неполный рабочий день, учитываются в среднесписочной численности пропорционально отработанному времени. При этом необходимо помнить, что среднесписочная численность определяется как целые единицы. Если, например, у вас два работника работают одинаковое количество дней по четыре часа, они учитываются как один человек (одна единица) с восьмичасовым рабочим днем. Но обычно на предприятиях (особенно крупных) количество рабочих часов неполного рабочего дня и количество дней, отработанных такими работниками, совпадает не так удобно, поэтому определение среднесписочной численности работников для такого предприятия производится по следующей удобной формуле: Общее количество отработанных человеко-часов за месяц: продолжительность рабочего дня: число рабочих дней по календарю в отчетном месяце = средняя численность не полностью занятых сотрудников. Продолжительность рабочего дня при этом высчитывается исходя из продолжительности рабочей недели. Например, если рабочая неделя сорок часов, рабочий день будет равен восьми часам (40: 5), если рабочая неделя двадцать четыре часа, рабочий день будет равен 4,8 часа (24: 5).

Пример расчета среднесписочной численности

Списочная численность работников организации с 1 по 15 мая была 100 человек, а с 16 по 30 мая – 150 человек. В мае две женщины находились в отпуске по беременности и родам. Все сотрудники организации с мая были приняты на полный рабочий день. Дабы рассчитать среднесписочную численность работников за май, из списочной численности нужно исключить двух вышеупомянутых женщин. Таким образом, среднесписочная численность за месяц (май) составит: 15 дней х (100 человек – 2 человека) + (150 человек – 2 человека) х 15 дней = 3690 чел. Среднесписочная численность работников за май составит: 3690 человек: 31 день = 119,032 человека. Полученную цифру необходимо округлить до целого числа, получим 119 человек. Подобным образом рассчитывается и среднесписочная численность работников предприятия за любой период.

Приказом №428 от 28 октября 2013г. Росстат утвердил Указания по заполнению форм статистического наблюдения (далее - Указания), которыми руководствуются при расчете среднесписочной численности работников в 2014 году. Данные Указания необходимо применять при заполнении новой формы в Пенсионный Фонд РФ, а также при заполнении формы за 2014 год. Рассмотрим порядок расчета среднесписочной численности, как определить период и по каким правилам ее рассчитывать.

- Находим списочную численность за каждый календарный день в месяце.

- Рассчитываем среднесписочную численность за месяц.

- Рассчитываем среднесписочную численность за квартал.

- Рассчитываем среднесписочную численность за полугодие, 9 месяцев или за год.

Формула расчета списочной численности

Списочная численность сотрудников определяется за каждый календарный день месяца. Каждый сотрудник определяется как целая единица.

В списочную численность работников включаются наемные работники, работавшие по трудовому договору и выполнявшие постоянную, временную или сезонную работу один день и более, а также работавшие собственники организаций, получавшие заработную плату в данной организации.

Перечень сотрудников, которые учитываются при расчете списочной численности, определен в п.79 Указаний. В него включаются:

1) фактически явившиеся на работу, а также отсутствующие по причине простоя;

2) находившиеся в служебных командировках, если за ними сохраняется в данной организации, включая работников, находившихся в краткосрочных служебных командировках за границей;

3) отсутствующие в результате ;

4) отсутствующие в связи с выполнением государственных или общественных обязанностей;

5) принятые на работу на неполный рабочий день или неполную рабочую неделю, а также принятые на половину ставки (оклада) в соответствии с трудовым договором или штатным расписанием;

6) принятые на работу с испытательным сроком;

7) работники, заключившие трудовой договор с организацией о выполнении работы на дому личным трудом (надомники);

8) направленные с отрывом от работы в образовательные учреждения для повышения квалификации или приобретения новой профессии (специальности), если за ними сохраняется заработная плата;

9) студенты и учащиеся образовательных учреждений, работающие в организациях в период производственной практики, если они зачислены на рабочие места (должности);

13) имевшие выходной день согласно графику работы организации, а также за переработку времени при суммированном учете рабочего времени;

14) получившие день отдыха за работу (нерабочие) дни;

Скачать

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter .

В среднесписочную численность (ССЧ) включают только работников, для которых ваша компания - место работы. Поэтому в ССЧ не попадут совместители и работники по .

ССЧ за год, квартал и любой другой период больше месяца рассчитывают на основе ССЧ за каждый месяц этого периода п. п. 79.6 , 79.7 Указаний Росстата . Например, ССЧ в январе - августе - 23 человека, а в сентябре - декабре - 27. Тогда ССЧ за год - 24,33 ((23 чел. x 8 мес. + 27 чел. x 4 мес.) / 12 мес.). Результат округляем до целых - 24 чел.

Чтобы рассчитать ССЧ за месяц, надо сложить ССЧ полностью занятых работников и среднюю численность не полностью занятых работников. Не полностью занятые - это только те, кто трудится неполное время по соглашению. Тех, кому неполное время полагается по закону, учитывайте как полностью занятых п. 79.3 Указаний .

ССЧ полностью занятых работников за месяц рассчитывают на основе их списочной численности за каждый календарный день месяца п. 76 Указаний . Например, списочная численность с 1 по 21 июня - 30 человек, а с 22 по 30 июня - 31 человек. Тогда ССЧ за июнь - 30,3 ((30 чел. x 21 дн. + 31 чел. x 9 дн.) / 30 дн.). С учетом округления - 30 чел. п. 79.4 Указаний .

В списочную численность включайте всех полностью занятых работников, которые числятся в вашей компании на конкретный день. Не имеет значения, работал человек в этот день, был в отпуске или на больничном. Не надо учитывать только работников в отпусках по беременности и родам, неоплачиваемых учебных отпусках и неработающих в отпуске по уходу за ребенком. Если в отпуске по уходу за ребенком работник трудится , он включается в расчет п. 79.1 Указаний .

Списочная численность в выходные и праздники равна численности за предшествующий рабочий день п. 76 Указаний . Например, работника, уволенного в пятницу, надо включать в списочную численность за субботу и воскресенье.

Пример. Расчет среднесписочной численности за месяц

На 01.08.2019 в организации 24 полностью занятых работника. 9 августа одна из работниц ушла в декрет.

Списочная численность работников на 1 - 8 августа (8 дн.) - 24 чел.; на 9 - 31 августа (23 дн.) - 23 чел.

ССЧ за август с учетом округления - 23 чел. ((24 чел. x 8 дн. + 23 чел. x 23 дн.) / 31 дн.).

Среднюю численность не полностью занятых работников за месяц считайте по формуле п. 79.3 Указаний :

Количество рабочих часов в месяце посмотрите в производственном календаре . В отработанные включайте и рабочие дни, приходящиеся на отпуска и больничные. За каждый такой день учитывайте столько же часов, сколько человек отработал в последний день перед отпуском или больничным.

Пример. Расчет среднесписочной численности с работниками на неполном времени

На 01.04.2019 в организации 37 работников:

- 33 - с полным рабочим временем;

- два внешних совместителя;

- два с неполным рабочим временем, отработавших в апреле 203 часа.

В апреле 2019 г. - рабочих часов.

Расчет ССЧ за апрель 2019 г.

Списочная численность полностью занятых работников:

- на 1 - 18 и 23 - 30 апреля (26 дней) - 33 человека;

- на 19 - 22 апреля (4 дня) - 32 человека.

ССЧ полностью занятых работников - 32,9 чел. ((26 дн. x 33 чел. + 4 дн. x 32 чел.) / 30 дн.).

Средняя численность не полностью занятых работников - 1,2 чел. (203 ч. / 175 ч.).

ССЧ всех работников с учетом округления - 34 чел. (32,9 + 1,2).

Ежедневно мы отбираем важные для работы бухгалтера новости, экономя ваше время.